令和7年度税制改正により、「年収の壁」に関する制度が大きく見直され、所得税の課税ラインや各種控除の適用要件が変更され、年末調整において会社の従業員が提出する申告書の様式や記載内容が複雑化されています。

令和7年分の年末調整まで少し時間がありますが、改めて改正の内容について今月と翌月の2回にわたってまとめてみました。

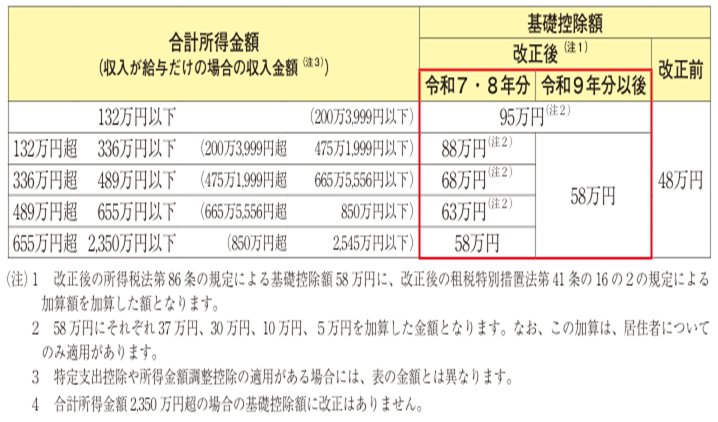

1 基礎控除の見直し(最大95万円)

- ① 下記の通り、合計所得金額に応じて、基礎控除額が改正されました。

- ② 基礎控除額の改正に伴い、令和8年分以後の「源泉徴収税額表」が改正されました。

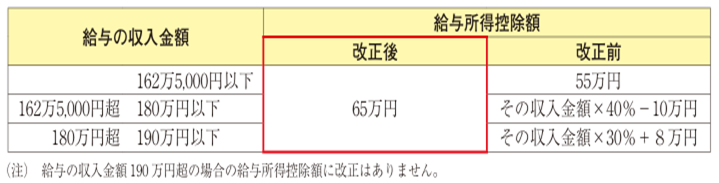

2 給与所得控除の最低保障額の引上げ(65万円)

- ① 下記の通り、給与所得控除について、55万円の最低保障額が65万円に引き上げられました。

- ② 給与所得控除の改正に伴い、令和7年分以後の「年末調整等のための給与所得控除後の給与等の金額の表」及び令和8年分以後の「源泉徴収税額表」が改正されました。