外国人旅行者向けの消費税の免税制度が見直され、輸出物品販売場制度が「リファンド方式」に移行 されます。

(1) リファンド方式の概要

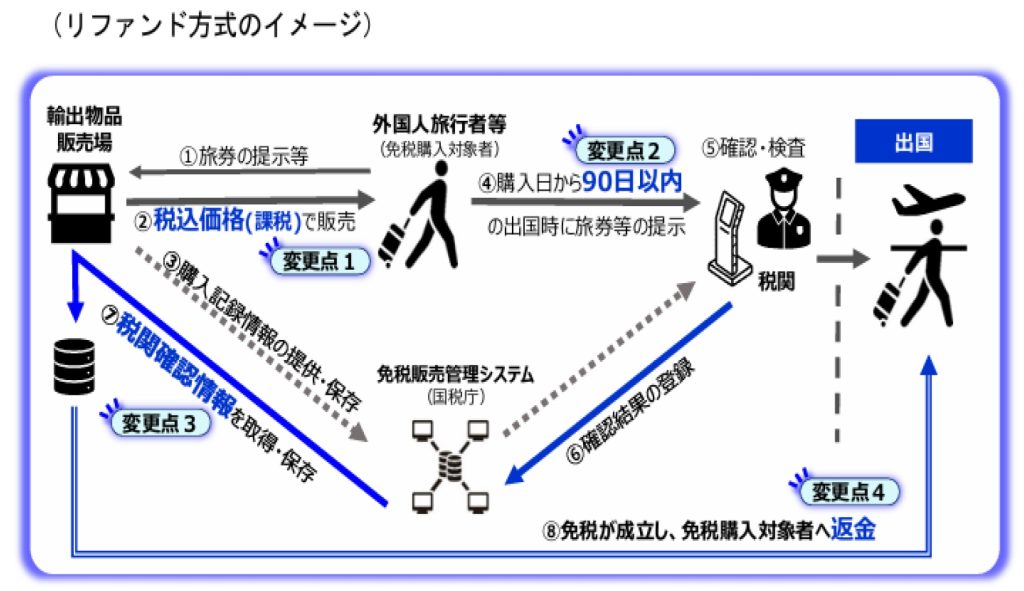

輸出物品販売場(免税店)制度は、令和8年11月1日から、輸出物品販売場において税込価格(課税)で行った免税対象物品の譲渡(販売)について、外国人旅行者等の出国時にその免税対象物品を持ち出す(輸出する)ことが確認された場合に免税販売が成立する制度です。

この確認後に輸出物品販売場を経営する事業者から外国人旅行者等に消費税相当額を返金する「リファンド方式」に見直しが行われます。

(2) 主な変更点

現行制度からの主な変更点は下記の通りです。

- ① 輸出物品販売場は、外国人旅行者等の免税購入対象者に対して一定の方法により税込価格(課税)で免税対象物品を販売することとなります。

- ② 免税購入対象者は、その免税対象物品を国外に持ち出すことにつき、その購入日から90日以内の出国時に税関の確認を受けることとなります。

- ③ 輸出物品販売場を経営する事業者は、その販売情報等(購入記録情報)及び免税対象物品の持出しを税関が確認した旨の情報(税関確認情報)を保存することで、免税の適用を受けることとなります。

- ④ 輸出物品販売場を経営する事業者は、この確認後に免税購入対象者に消費税相当額を返金(リファンド)することになりますが、返金手続については、その免税店を経営する事業者自らが行うほか、承認送受信事業者等にその返金手続を委託するといった方法が考えられます。