今回は、令和7年度税制改正による所得税の見直しで創設された「特定親族特別控除」について説明します。

(1) 特定親族特別控除の創設

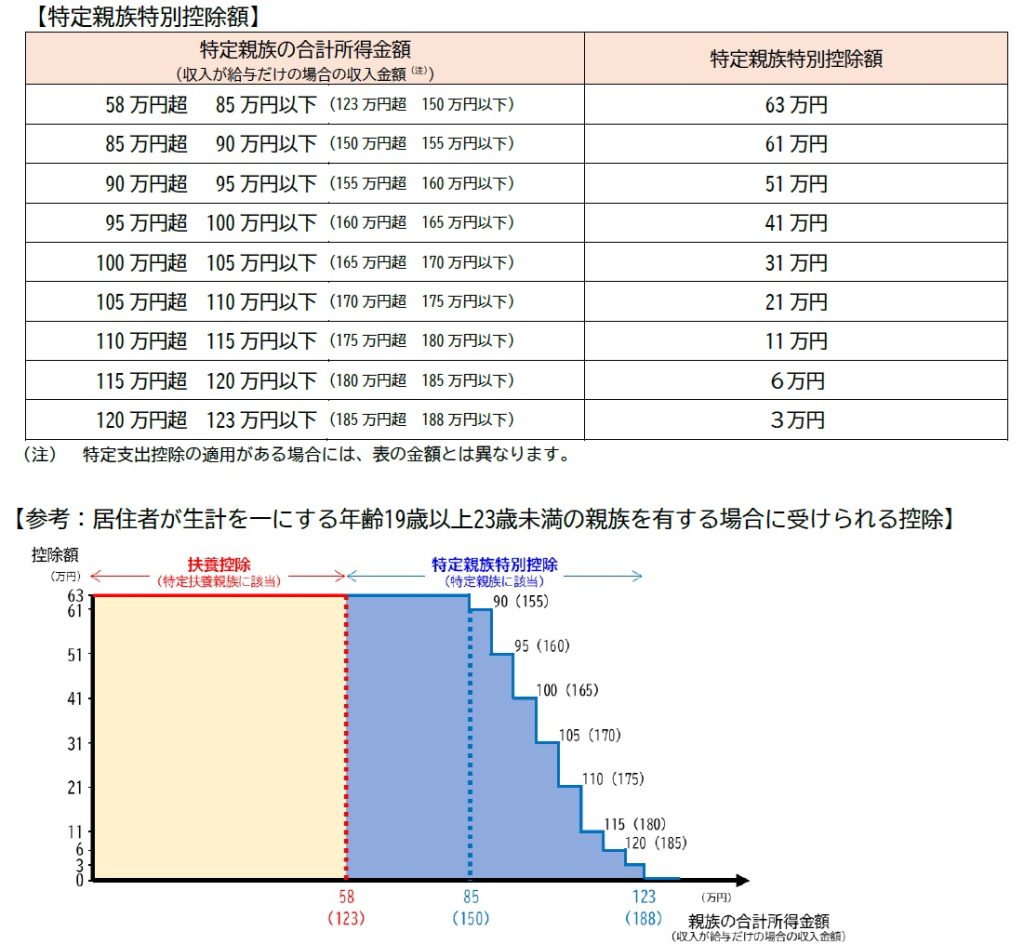

居住者が特定親族を有する場合には、その居住者の総所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて下記の金額を控除する特定親族特別控除が創設されました。

特定親族とは、居住者と生計を一にする年齢19歳以上23歳未満の親族で合計所得金額が58万円超123万円以下の人をいいます。

収入が給与だけの場合には、その年中の収入金額が123万円超188万円以下であれば、合計所得金額が58万円超123万円以下となります。

なお、下記の「参考」の通り、親族の合計所得金額が58万円以下の場合は、特定親族特別控除ではなく、扶養控除の対象となります(年齢19歳以上23歳未満の親族は特定扶養親族に該当し、扶養控除額は63万円です。)。

国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」令和7年4月