給与等の源泉徴収について、令和6年6月に定額減税(所得税3万円・住民税1万円)の月次定額減税が実施されましたが、年末調整の際に改めて令和6年12月31日時点の定額減税の額(以下「年調減税額」といいます)を算出し、年間の所得税額の計算を行います。下記にその留意事項を記載します。

(1) 年末調整の際に定額減税の対象となる者

令和6年分の合計所得金額が1,805万円以下である所得税の納税者について、年末調整において所得税額から年調減税額を控除します。

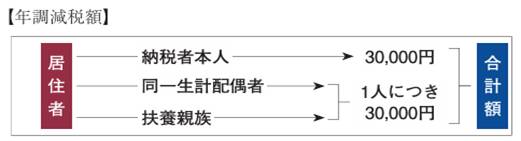

(2) 年調減税額の計算

年調減税額は、「本人3万円」と「同一生計配偶者と扶養親族1人につき3万円」との合計額となります。

年調減税額の計算に当たっては、「扶養控除等(異動)申告書」や「配偶者控除等申告書」などから、年末調整を行う時の現況における同一生計配偶者の有無及び扶養親族(同一生計配偶者及び扶養親族はいずれも居住者に限ります)の人数を確認することになります。

なお、同一生計配偶者(居住者に限ります)を年調減税額の計算に含めるためには、給与所得者が、「配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書」にその配偶者を記載し提出する必要があります。

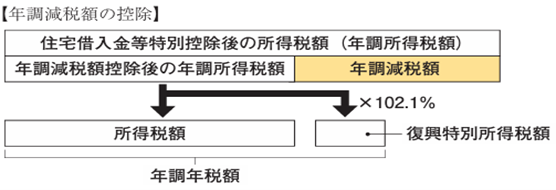

(3) 年調減税額の控除

年調減税額の控除の計算を図に表すと下記の通りとなります。

(4) その他の変更事項

- ① 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書に定額減税に係る記載欄が追加されています。

- ② 保険料控除申告書の様式について、続柄の記載欄が削除されています。

- ③ 給与所得者の扶養控除等申告書について、前年の申告内容から記載すべき事項に変更がない場合には、変更がない旨の記載のみで提出できます。