令和5年度税制改正により、暦年課税と相続時精算課税制度が大幅に改正されています。贈与税は受贈者ごとに、毎年1月1日から12月31日までの1年間に110万円の非課税枠があり、これを基礎控除といいます。基礎控除内の贈与であれば贈与税は発生しませんが、110万円を超えると、その超えた部分に対して一定の税率により贈与税が課税されます。

今回は、暦年課税の改正項目について説明します。

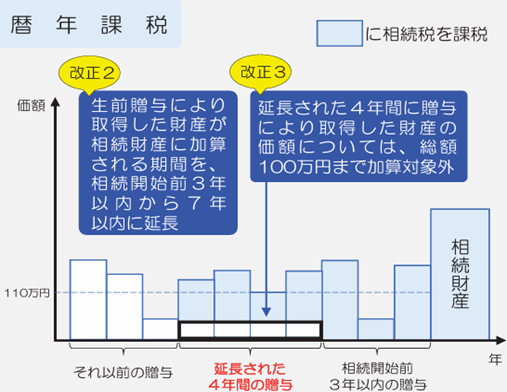

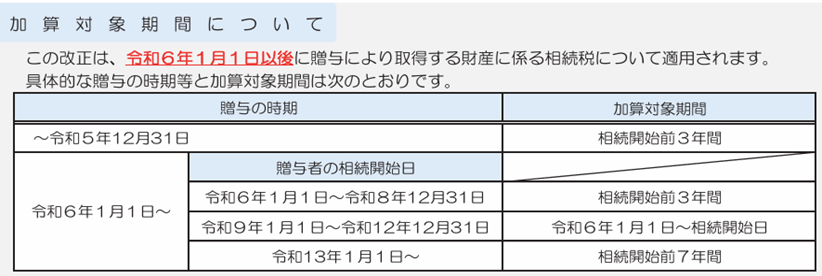

暦年課税による生前贈与の加算対象期間等の見直しが行われ、相続又は遺贈により財産を取得した者が、その相続開始前7年以内(改正前は3年以内)にその相続に係る被相続人から暦年課税による贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額を相続税の課税価格に加算することとされています。

なお、その財産のうち相続開始前3年以内に贈与により取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額を相続税の課税価格に加算することとされています。 具体的には、下記の通りとなります。

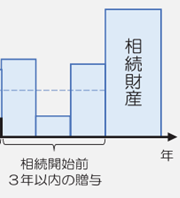

【改正前の暦年贈与の場合】

相続開始前3年以内の贈与のみ相続財産に加算

【令和6年1月1日以後に贈与を受ける場合】

(国税庁HPより抜粋)