令和2年度税制改正により、消費税法等の一部が改正されましたが、その主な改正内容について、下記に記載します。

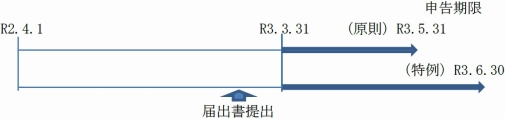

法人に係る消費税の申告期限の特例の創設

概要

「法人税の確定申告書の提出期限の延長の特例」の適用を受ける法人が、「消費税の確定申告書の提出期限を延長する旨の届出書」を提出した場合には、その提出をした日の属する事業年度以後の各事業年度終了の日の属する課税期間に係る消費税の確定申告書の提出期限について、その課税期間の末日の翌日から3月以内とされ、地方消費税についても同様とされました。

(注) この特例の適用により、消費税の確定申告の期限が延長された期間の消費税及び地方消費税の納付については、その延長された期間に係る利子税を併せて納付することとなります。

居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化

概要

住宅の貸付けの用に供しないことが明らかな建物以外の建物であって高額特定資産又は自ら建設等をした一定の棚卸資産に該当するもの(以下「居住用賃貸建物」といいます。)に係る課税仕入れ等の税額については、仕入税額控除制度の適用が認められないこととされました。

ただし、居住用賃貸建物のうち、住宅の貸付けの用に供されないことが明らかな部分については、引き続き仕入税額控除制度の対象とされます。

(注) 住宅の貸付けの用に供しないことが明らかな建物とは、建物の構造や設備等の状況により住宅の貸付けの用に供しないことが客観的に明らかものをいい、例えば、その全てが店舗である建物など建物の設備等の状況により住宅の貸付けの用に供しないことが明らかな建物が該当します。

適用開始時期

令和2年10月1日以後に行われる居住用賃貸建物の課税仕入れ等の税額について適用されます。