令和3年4月1日から消費税法等の一部が改正されましたが、その改正の内容についての一部を下記に記載します。

総額表示の義務化

「総額表示」とは、消費者に商品の販売やサービスの提供を行う課税事業者が、値札やチラシなどにおいて、あらかじめその取引価格を表示する際に、消費税及び地方消費税の額を含めた価格で表示することをいいます。

平成25年10月1日から令和3年3月31日までの間、「消費税転嫁対策特別措置法」により、「現に表示する価格が税込価格であると誤認されないための措置」を講じていれば税込価格を表示することを要しないこととする特例が設けられておりましたが、この特例は令和3年3月31日限りで失効され、令和3年4月1日以降は、課税事業者が消費者に対して商品等の販売、役務の提供などの取引を行う際に、あらかじめ取引価格を表示する場合は、税込価格を表示すること(総額表示)が義務化されています。

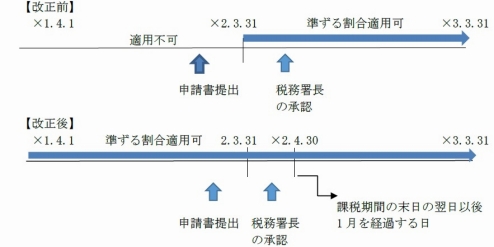

課税売上割合に準ずる割合の適用開始時期の見直し

仕入控除税額の計算について、課税売上割合に準ずる割合の適用を受ける場合には、税務署長の承認を受けた日の属する課税期間から適用することとされていましたが、令和3年4月1日以後に終了する課税期間から、その適用を受けようとする課税期間の末日までに承認申請書を提出し、同日の翌日から同日以後1月を経過する日までの間に税務署長の承認を受けた場合には、当該承認申請書を提出した日の属する課税期間から適用することとされています。具体的には、下記の通りとなります。