中小企業者がM&Aにより株式を取得した場合に投資リスクとして簿外債務などが株式取得後に顕在化する場合があります。そのようなリスクに備えるため準備金として積み立てたときに損金算入を認める制度が創設されました。

制度の概要

青色申告書を提出する中小企業者等(資本金1億円以下の法人等)が、令和6年3月31日までに事業承継等事前調査(実施する予定のDD(注)の内容)に関する事項が記載された経営力向上計画の認定を受けたものが、株式取得によってM&Aを実施する場合に株式等の取得価額として計上する金額の70%相当額以下の金額を中小企業事業再編投資損失準備金として積み立てた時は、その事業年度において損金算入できる制度です。

なお、その取得した株式の取得価額が10億円以下の場合に限ります。

(注)DD(デュー・デリジェンス)・・・M&Aを実施するに際して、買手企業が売手企業に対して、財務や法務の状況について詳細に調査することを言います。

具体的事例

【中小企業者がM&Aで株式を1億円で取得した場合】

M&A実施時

買手企業は、株式等の取得対価の70%以下の金額を準備金として積み立て

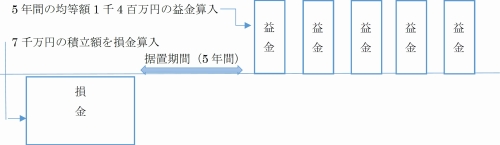

1億円×70%=7千万円・・・準備金の積立額を損金算入

取崩要件該当時

減損や株式売却等を行った場合は、準備金を取り崩す

7千万円・・・準備金の取崩額を益金算入

5年経過後

据置期間後の5年間にわたり均等額で準備金を取り崩す

7千万円÷5年間=1千4百万円・・・5年間にわたり均等額で準備金を益金算入