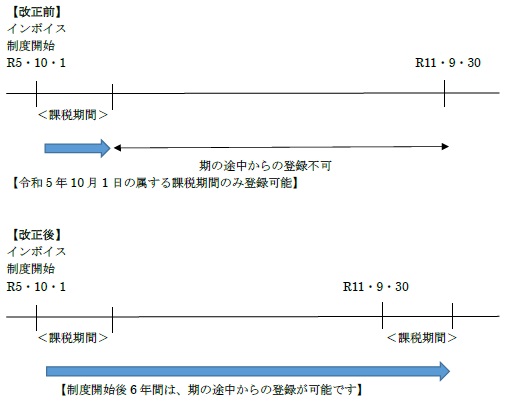

令和5年10月1日から始まるインボイス制度について、免税事業者は令和5年10月1日の属する課税期間だけ、課税期間の途中からでも登録を受けた日からインボイス発行事業者となることができますが、令和4年度税制改正により、免税事業者が課税期間の途中からインボイス発行事業者となることができる期間について、令和11年9月30日の属する課税期間まで延長されることになりました。

インボイス発行事業者の登録についての見直し

免税事業者が令和5年10月1日から令和11年9月30日までの日の属する課税期間中にインボイス発行事業者の登録を受ける場合には、その登録日からインボイス発行事業者となることができます。

経過措置の適用を受けた場合の注意点

その登録日が令和5年10月1日の属する課税期間中(この課税期間中の登録の場合には2年縛りはございません)でない場合には、登録日以後2年を経過する日の属する課税期間までは、登録取消届出書で免税事業者へ戻ることはできませんのでご注意下さい。