インボイス制度開始まで残り1年となりました。今回は、そのインボイス制度について及びそれに伴い準備すべきと思われる主たる項目について記載します。

インボイス制度とは

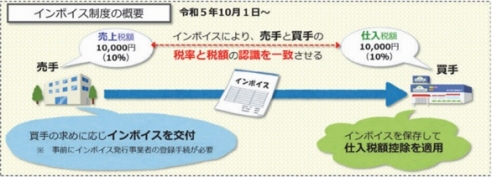

インボイスとは売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「税率ごとに区分した消費税額等」の記載が追加されたものをいいます。

インボイス制度とは、売手であるインボイス発行事業者が、買手である取引相手(課税事象者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

買手は、仕入税額控除の適用を受けるために、原則として、取引相手(売手)であるインボイス発行事業者から交付を受けたインボイスの保存等が必要となります。

インボイス制度について準備すべき主たる項目

【売手側として】

- ・インボイス登録事業者になるかどうかの判断

- ・免税事業者の場合には、上記判断を考慮し、取引先との価格交渉等の検討

- ・インボイスが法定記載事項や端数処理(1つのインボイスにつき、税率ごとに1回の端数処理)の要件を満たしているかどうかの確認作業

【買手側として】

- ・取引先のインボイスの登録状況の事前確認作業

- ・インボイスの登録をしない取引先については、一定の経過措置があるものの、原則として、仕入税額控除ができないため独占禁止法や下請法等に抵触しないように価格交渉等の検討

【その他の項目】

- ・インボイス制度に関する社内教育の研修等

- ・インボイス対応の経理システム等の検討

- ・電子インボイスによる経理業務のデジタル化の検討 など