店舗や事務所の賃貸借契約において、毎月の家賃の支払時に請求書や領収書の授受が行われない場合がありますが、インボイス制度導入後、消費税の仕入税額控除を行うためには、インボイスの保存が必要となります。

下記のように複数の書類全体でインボイスの記載事項を満たすような対応も認められていますので参考にして下さい。

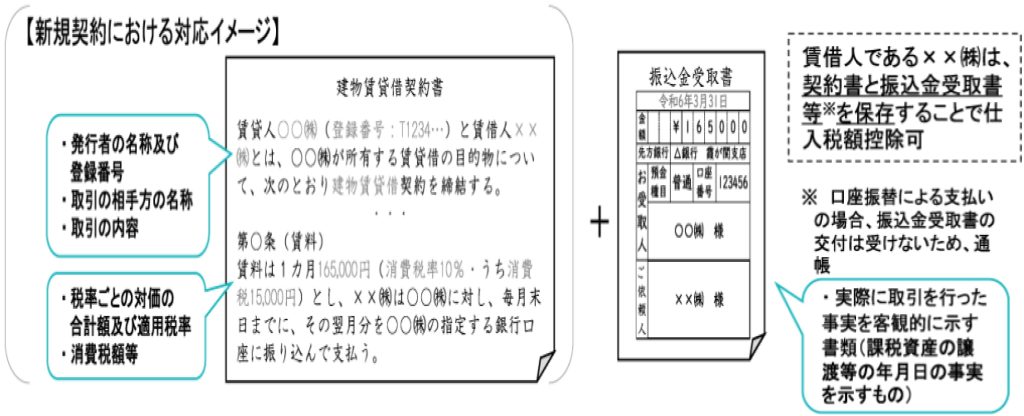

令和5年10月1日以降の新規契約の場合

口座振込の場合

賃貸借契約書 + 振込金受取書(課税資産の譲渡等の年月日)の保存が必要

口座振替の場合

振込金受取書の交付を受けないため

賃貸借契約書 + 通帳(課税資産の譲渡等の年月日)の保存が必要

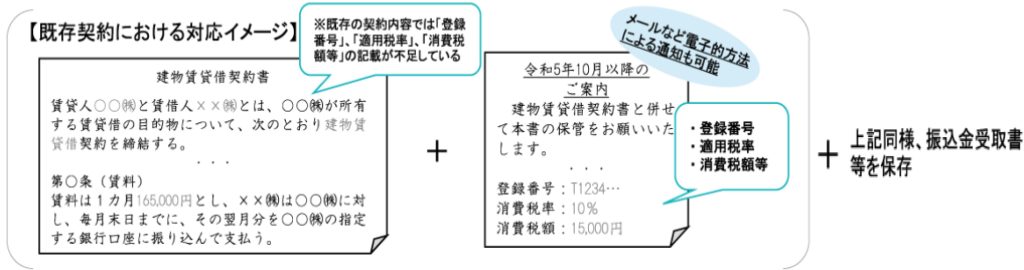

令和5年9月30日以前からの既存契約の場合

口座振込・口座振替の場合

旧賃貸借契約書 + 振込金受取書又は通帳 + 登録番号、適用税率や消費税額等について貸主から受けた通知書の保存が必要