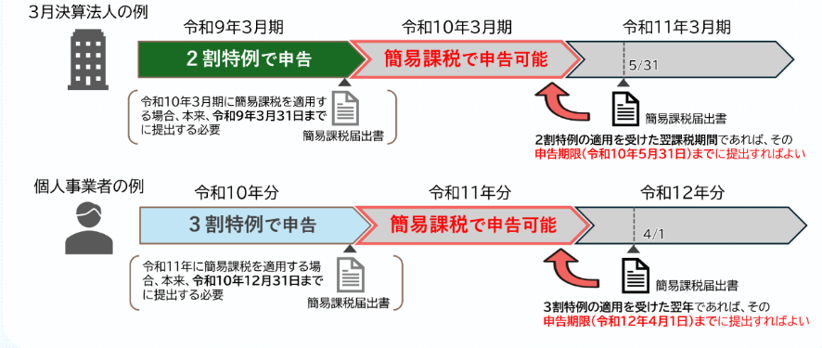

簡易課税制度の適用を受けるには、原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

しかし、2割特例・3割特例の適用を受けた翌課税期間に簡易課税制度の適用を受けようとする場合には、その適用を受けようとする課税期間の申告期限までに届出書を提出することで、その課税期間から簡易課税制度の適用を受けることが可能です。

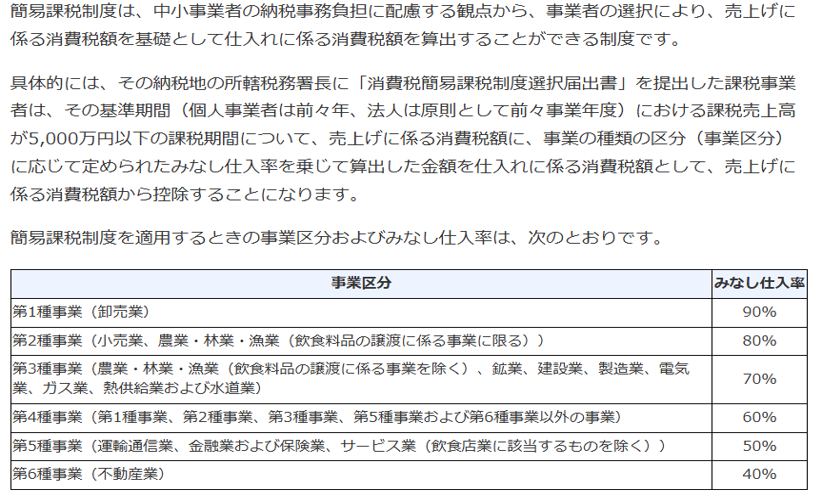

【簡易課税制度について 参考】

Scroll Down

お知らせ Information

アクツナカノ会計グループからのお知らせです。