中小企業向け賃上げ促進税制について全雇用者の給与等支給額の増加額に対して最大45%(改正前40%)の税額控除が適用され、さらにその控除税額を5年間繰り越せる繰越税額控除制度が創設されるなど大幅な見直しが行われています。

今回は、資本金1億円以下の中小企業向けの賃上げ促進税制について説明します。

| 項目 | 改正後 | ||

| 適用要件 | 雇用者給与等支給額≧比較雇用者給与等支給額×101.5% | ||

| 税額控除 | 通常 | 控除対象雇用者給与等支給増加額×15% | |

| 上乗せ加算 | 雇用者給与等支給額≧比較雇用者給与等支給額×102.5% | 15%加算 | |

| 教育訓練費の増加割合が5%以上、かつ、教育訓練費が雇用者給与等支給額の0.05%以上である場合 | 10%加算 | ||

| プラチナくるみん認定(子育てサポート)又はプラチナえるぼし認定(女性の活躍推進)を受けているなど一定の場合 | 5%加算 | ||

| 最大 | 45%の税額控除 | ||

| 繰越控除 | 5年間の繰越可能(適用年度において給与等支給額が対前年度から増加) | ||

| 控除限度額 | 適用年度の法人税額の20%を限度 | ||

なお、上記の改正は令和6年4月1日から令和9年3月31日までの間に開始する事業年度について適用されます。(詳細につきましては当グループの職員までご連絡下さい)

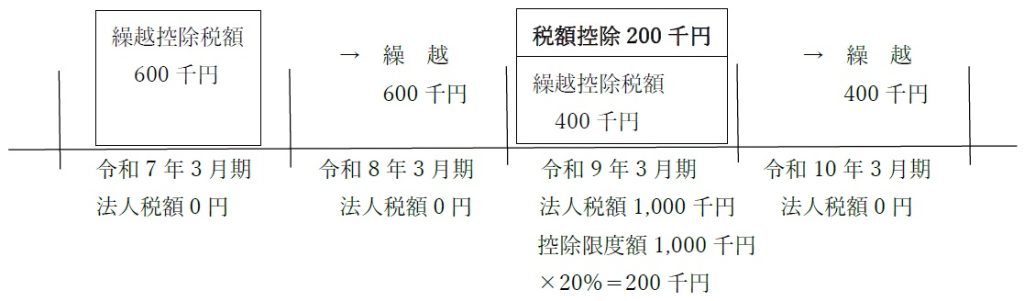

【具体例】

令和7年3月期 雇用者給与等支給額 12,000千円

(当期の決算については、赤字のため法人税0円を前提とする)

令和6年3月期 比較雇用者給与等支給額 10,000千円

(1)適用要件

12,000千円≧10,000千円×102.5%=10,250千円

∴ 30%(15%加算)の控除税率

(教育訓練費及びプラチナくるみん認定等の適用がないことを前提)

(2)税額控除限度額

① (12,000千円-10,000千円)×30%=600千円

② ∴ 5年間の繰越控除額 600千円(赤字で法人税が発生していない場合)