令和5年10月1日から適格請求書等保存方式(いわゆる「インボイス制度」)が導入されますが、現行の区分記載請求書等保存方式(令和5年9月末日まで)との相違点について、主たる項目を下記に記載します。

| 区分 | 区分記載請求書等保存方式 【令和5年9月30日まで】 | 適格請求書等保存方式 (インボイス制度) 【令和5年10月1日以後】 |

| 登録制度 | 事業者登録制度がありません。 | 事業者登録制度があります。 「T」+数字13桁の登録番号が必要 |

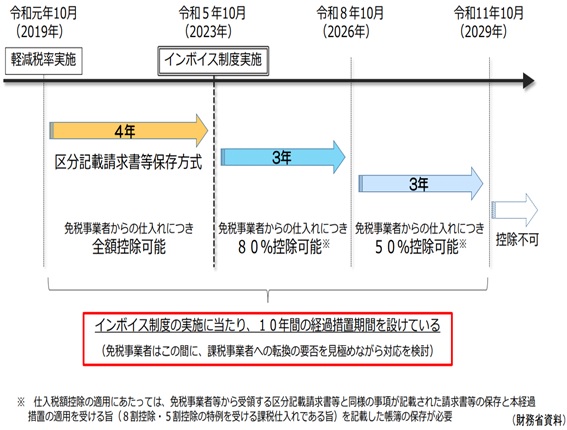

| 売手が課税事業者か免税事業者等にかかわらず、請求書等を保存して仕入税額控除を行うことができます。 | 免税事業者等又は登録を受けていない課税事業者からの課税仕入れは仕入税額控除を行うことができません。 なお、経過措置としてインボイス制度導入後の最初の3年間は仕入税額相当額の80%、その次の3年間はその50%の仕入税額控除を行うことができます。 |